FAQ

Häufige Fragen zu Biodiversitätsstrategie

Was ist Biodiversitätsmanagement?

Warum brauchen Unternehmen eine Biodiversitätsstrategie?

Eine Biodiversitätsstrategie in Unternehmen ist für die Erhaltung natürlicher Lebensräume von entscheidender Bedeutung. Auch wir Menschen sind auf gesunde Ökosysteme angewiesen. Unternehmen müssen daher immer mehr gesetzliche Anforderungen erfüllen, z. B. in Bezug auf die Berichterstattung, und einen positiven Beitrag zum Erhalt der Biodiversität leisten. Darüber hinaus sind die finanziellen Risiken durch die Biodiversitätskrise für Unternehmen längst erwiesen. Aus diesen Gründen ist eine Biodiversitätsstrategie wichtig – für die Gesellschaft im Allgemeinen und für Ihr Unternehmen.

Warum ist der Erhalt von Biodiversität wichtig?

Wir Menschen sind Teil des Ökosystems. Jede Veränderung, zum Beispiel von natürlichen Lebensräumen oder durch die Verdrängung heimischer Arten, hat schlussendlich auch Auswirkungen auf uns. Jedes Insekt und jede Pflanze spielt eine wichtige Rolle in den sensiblen Ökosystemen. Deshalb ist der Erhalt der Biodiversität für uns Menschen wichtig.

Ist die Berichterstattung über Biodiversität verpflichtend?

Ja, die Berichterstattung über Biodiversität wird verpflichtend. Die EU hat bereits einen Entwurf für einen Biodiversitäts-Reporting-Standard im Rahmen der Corporate Sustainability Reporting Directive (CSRD) und Biodiversitäts-Kriterien im Zuge der EU-Taxonomie veröffentlicht. Darüber hinaus schreibt die EU-Verordnung Finanzinstituten bereits vor, die Berichterstattung über Biodiversität in die Sustainable Finance Disclosure Regulation (SFDR) aufzunehmen. Die CSRD-Berichterstattung wird voraussichtlich ab dem 1. Januar 2024 mit dem Inkrafttreten der Richtlinie obligatorisch werden. Unternehmen werden ab dem Geschäftsjahr 2023 zur Offenlegung der Informationen rund um die Biodiversität verpflichtet sein.

Gleichzeitig wird die Global Reporting Initiative (GRI) ihren Biodiversity Standard 2016 aktualisieren, ebenso wie SASB (im Rahmen der IFRS Sustainability Disclosure Standards). Der CDP-Fragebogen enthält bereits ein Kapitel zur biologischen Vielfalt, das ab 2023 bewertet werden wird. Die Task Force for Nature-Related Financial Disclosures (TNFD) und Science-Based Targets for Nature (SBTN) entwickeln neue Offenlegungsstandards für Unternehmen. Biodiversität ist bereits ein vorgeschriebenes Thema in Standards wie EMAS.

Was ist der Unterschied zwischen Biodiversität, Ökosystemdienstleistungen und Naturkapital?

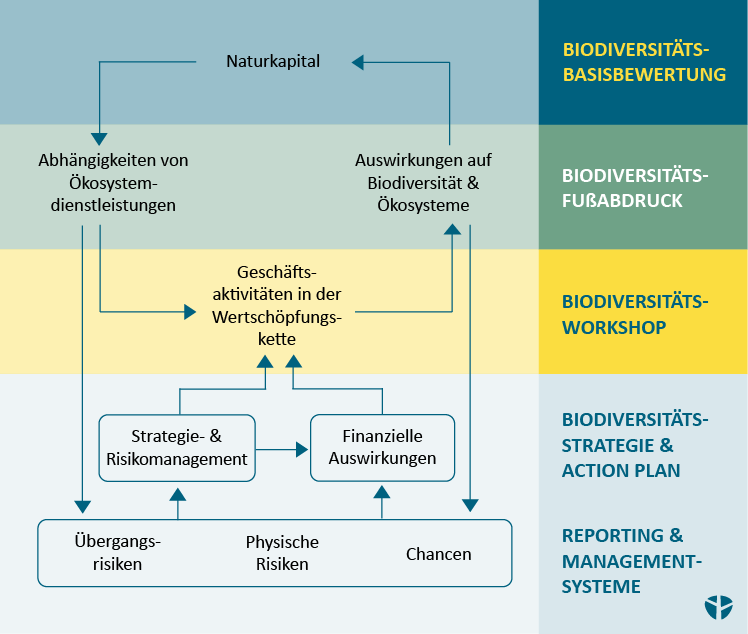

Welche Auswirkungen und Abhängigkeiten bestehen bezüglich Biodiversität?

Auswirkungen und Abhängigkeiten sind Begriffe aus dem Natural Capital Protocol und beziehen sich auf die zwei Arten, wie Unternehmensaktivitäten mit Biodiversität verbunden sind. Wirtschaftliche Aktivitäten wirken sich durch Emissionen und nicht-nachhaltige Ressourcennutzung auf die biologische Vielfalt aus. Gleichzeitig sind Unternehmen von den Ökosystemdienstleistungen abhängig, die die Natur bereitstellt (z. B. Zugang zu Ressourcen oder Schutz vor Extremwetterereignissen).

Diese Auswirkungen und Abhängigkeiten können zu biodiversitätsbezogenen Risiken und Chancen führen. Die Task Force for Nature-Related Financial Disclosures (TCFD) definiert drei Arten von Biodiversitätsrisiken für Unternehmen:

- Physische Risiken: Sie ergeben sich direkt aus der Abhängigkeit der Unternehmen von der Natur. Diese Risiken treten auf, wenn das Funktionieren des Ökosystems beeinträchtigt wird und somit die Ökosystemdienstleistungen nicht mehr erbracht werden können.

- Übergangsrisiken: Sie ergeben sich aus Veränderungen des Marktumfelds, z. B. aus politischen Maßnahmen, Vorschriften, Rechtsstreitigkeiten, technologischen Entwicklungen oder veränderten Präferenzen von Verbraucher*innen, die darauf abzielen, den Schaden an der Natur aufzuhalten oder rückgängig zu machen.

- Systemische Risiken: Dies ist eine Erweiterung des TCFD-Risiko-Ansatzes und ergibt sich aus einem systemischen Zusammenbruch eines Ökosystems. Ein Beispiel ist der Verlust einer Schlüsselart, von der das Funktionieren eines ganzen Ökosystems abhängt.

Unternehmen können und sollten die Auswirkungen und Abhängigkeiten bezüglich Biodiversität messen, um Risiken und Chancen zu verstehen und umsetzbare Biodiversitätsstrategien zu formulieren, die den langfristigen finanziellen Erfolg unterstützen.

Welche Biodiversitäts-Themen sind für mein Unternehmen relevant?

Nicht alle Themen sind für jedes Unternehmen gleichermaßen relevant. Daher besteht der erste Schritt einer Biodiversitätsstrategie in der Durchführung einer Wesentlichkeitsanalyse, um festzustellen, welche Themen vorrangig zu behandeln sind. Eine Wesentlichkeitsbewertung sollte sowohl die Auswirkungen als auch die Abhängigkeiten bezüglich Biodiversität abdecken, um Risiken und Chancen zu bewerten und offenzulegen. Gleichzeitig ist die Biodiversität auch ein standortspezifisches Thema. Daher ist es ratsam, mit Hilfe der Wesentlichkeitsanalyse nicht nur prioritäre Themen, sondern auch prioritäre Produkte, Standorte oder Lieferketten festzulegen.

Wie wird Biodiversität gemessen?

Was ist Biodiversität Net Gain und was ist der Unterschied zu Biodiversität Net Loss?

Wie werden Science-Based Targets for Nature festgelegt?

- Bewerten: Sammeln und Ergänzen vorhandener Daten, um die Auswirkungen und Abhängigkeiten von der Natur in der Wertschöpfungskette abzuschätzen. Das Ergebnis ist eine Liste potenzieller Themen und Standorte für die Festlegung eines Ziels. Möglicherweise kümmert sich Ihr Unternehmen bereits um einige Aspekte, die mit der Biodiversität zusammenhängen (z. B. Treibhausgasemissionen, Wassernutzung oder Entwaldung). Dieser erste Schritt zeigt Ihnen, was zu ergänzen ist.

- Prioritäten setzen: Auf Grundlage der Ergebnisse aus Schritt 1 kann eine Wesentlichkeitsanalyse dabei helfen, Prioritäten zu setzen. Daran können Sie sich in Folge orientieren.

- Datenerhebung: Sie müssen die erforderlichen Daten für Ihre Target-Baseline sammeln. Möglicherweise sind bestehende Datenerhebungsprozesse zu verbessern oder bei Bedarf zusätzliche Datenerhebungen einzurichten.

- Handeln: Sobald Sie über die erforderlichen Daten verfügen, entwickeln Sie einen Aktionsplan, um Ihr Ziel zu erreichen. Dabei folgen Sie der folgenden Hierarchie der Schadensbegrenzung – Vermeidung, Verringerung, Wiederherstellung und Ausgleich der Auswirkungen.

- Tracking: Letztendlich müssen Sie Verfahren anwenden, mit denen Sie Ihre Fortschritte überwachen und Ihre Datenerfassung und Folgenabschätzung im Laufe der Zeit schrittweise verbessern.

Wie können naturbezogene Risiken und Chancen nach TNFD gemessen werden?

Die Task Force for Nature-Related Financial Disclosures (TNFD) ist eine ähnliche Initiative wie die TCFD, d. h. es geht nicht nur um die Messung, sondern auch um die Einbeziehung naturbezogener Aspekte in die Unternehmensführung, die Strategie, das Risikomanagement, die Messgrößen und die Ziele. Das Herzstück von TNFD ist der LEAP-Ansatz. Das müssen die Unternehmen tun:

- Ermitteln Sie, wo sich ihre Geschäftstätigkeiten mit der Natur überschneiden. Eine Biodiversitäts- Basisbewertung kann eine nützliche Analyse für die Geschäftstätigkeit von Unternehmen sein, während ein Fußabdruck der biologischen Vielfalt bei der Ermittlung von Problemen in der Lieferkette helfen kann.

- Bewerten Sie vorrangige Abhängigkeiten und Auswirkungen. Nicht alles, was mit Hilfe des LEAP-Ansatzes ermittelt, bewertet und beurteilt wird, muss offengelegt werden. Die Wesentlichkeitsanalyse kann ein nützliches Instrument sein, um Prioritäten zu setzen, auf die Sie sich konzentrieren sollten.

- Bewertung wesentlicher Risiken und Chancen. Prioritäre Themen und Standorte sollten eingehend untersucht werden, um festzustellen, wie sie die Unternehmensleistung potenziell beeinflussen können. Die aktuellen Unternehmensrichtlinien, -prozesse und Managementansätze sollten daraufhin überprüft werden, ob sie für den Umgang mit Risiken und Chancen im Zusammenhang mit der Biodiversität geeignet sind. Wo Lücken festgestellt werden, sollten diese ergänzt oder neue Prozesse entwickelt werden.

- Vorbereitung auf die externe Offenlegung. Potenzielle Auswirkungen der Biodiversität auf die Unternehmensstrategie sollten ermittelt und gegebenenfalls Ressourcen bereitgestellt werden. Es sollten relevante Messgrößen und KPIs ausgewählt und möglicherweise Biodiversitätsziele entwickelt werden. Ansätze zur Zielsetzung für Biodiversität befinden sich noch in der Entwicklungsphase.

Das TNFD-Rahmenwerk befindet sich noch in der Entwicklung und wird voraussichtlich im Jahr 2024 veröffentlicht werden. Unternehmen können das Rahmenwerk in der Zwischenzeit testen und sich auf die zukünftige Offenlegung vorbereiten. Die Anforderungen der TNFD stehen in engem Zusammenhang mit den Offenlegungsanforderungen der CSRD hinsichtlich Biodiversität.

Wie können Finanzinstitute ihre Auswirkungen auf die Biodiversität messen?

Finanzinstitute können ihre Auswirkungen auf die Biodiversität durch den sogenannten Biodiversitäts-Fußabdruck messen. Der anwendbare Standard ist PBAF (Partnership for Biodiversity Accounting Financials) – eine Schwesterinitiative von PCAF (Partnership for Carbon Accounting Financials). Carbon Footprints und Biodiversitäts-Fußabdrücke sind vom Prinzip her ähnlich. Ein Biodiversitäts-Fußabdruck konzentriert sich allerdings auf die verschiedenen Faktoren, die zum Verlust der biologischen Vielfalt führen, darunter der Klimawandel und Treibhausgasemissionen, aber auch andere Themen, wie Land- und Wassernutzung und Verschmutzung. Wie beim PCAF liefern Primärdaten für die Aktivitäten der Portfoliounternehmen die detailliertesten Ergebnisse. Da sie nur eingeschränkt verfügbar sind, ist auch die Verwendung von Sekundärdaten zulässig.

Unsere Expertinnen und Experten sind mit allen notwendigen Instrumenten für die Anwendung von PBAF für Unternehmen vertraut, einschließlich EXIOBASE, IBAT, ENCORE und Ökobilanzierung (LCA).