FAQ

Häufige Fragen zur Wesentlichkeitsanalyse

Ich kenne meine wesentlichen Themen bereits. Muss ich trotzdem eine Wesentlichkeitsanalyse durchführen?

Themen, die auf der Grundlage früherer Analysen wesentlich sind, können ein Hinweis sein. Es gibt jedoch zwei übergreifende und wichtige Gründe, warum ein Unternehmen von einer aktuellen Wesentlichkeitsanalyse profitiert. Erstens: Eine Wesentlichkeitsanalyse kann als Frühwarnsystem verstanden werden, das rechtzeitig auf Chancen und Risiken hinweist. Gesetzliche Vorgaben, gesellschaftliche Veränderungen und wirtschaftliche Trends – all das und vieles mehr kann sich auf die Rahmenbedingungen eines Unternehmens auswirken. Die Dynamik der heutigen Welt führt zu schnellen Veränderungen der Prioritäten. Neue Themen können daher kurzfristig auftauchen und für ein Unternehmen wesentlich werden. Diesen Wissensvorsprung sollten Sie strategisch nutzen.

Zweitens: Wenn Ihr Unternehmen in den Anwendungsbereich der CSRD fällt, muss Ihre doppelte Wesentlichkeitsanalyse die entsprechenden Anforderungen erfüllen. Die CSRD definiert einen modernen Ansatz. Da Nachhaltigkeitsinformationen, die im Rahmen der nichtfinanziellen Berichterstattung offenzulegen sind, extern geprüft werden, stellt sich auch hier die Frage, ob der Status quo der Informationen Ihrer Wirtschaftsprüferin bzw. Ihrem Wirtschaftsprüfer plausibel erscheint. Schließlich bilden die Ergebnisse der Wesentlichkeitsanalyse die Grundlage für die Anwendung der ESRS. Externe Einflüsse und ihre Bedeutung für ein Unternehmen regelmäßig zu überprüfen, ist auch ein Thema der CSRD Due Diligence.

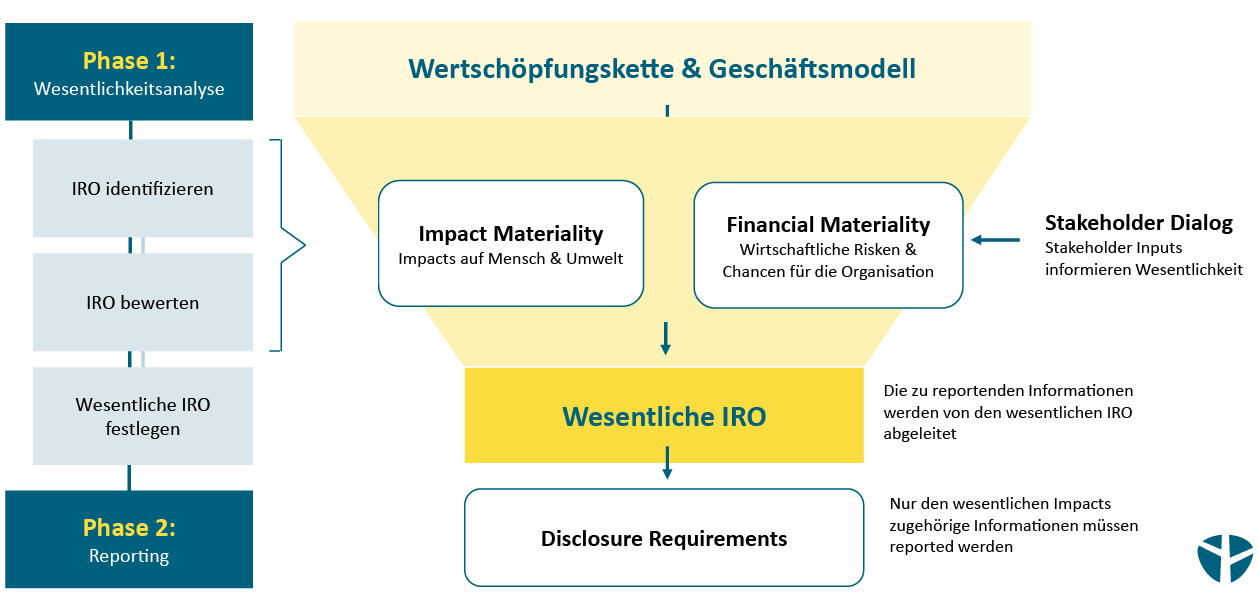

Wesentlichkeitsanalyse und Risikomanagement: Wie hängt das zusammen?

Sie können strategische Vorteile daraus ziehen, wenn Sie die doppelte Wesentlichkeitsanalyse im Rahmen Ihres Risikomanagements verstehen und umsetzen. Beim Risikomanagement geht es darum, potenzielle Risiken für den wirtschaftlichen Erfolg und die Zukunft eines Unternehmens zu ermitteln, zu bewerten und abzumildern. Typische Risiken sind finanzieller, betrieblicher und rufschädigender Natur. Auch Risiken, die mit der Einhaltung von Vorschriften im Zusammenhang stehen, können Ihr Geschäft beeinflussen. Das Risikomanagement ermöglicht es Ihnen, Strategien zur Bewältigung oder Minimierung der Auswirkungen umzusetzen.

Der Kern der doppelten Wesentlichkeitsanalyse liegt unter anderem darin, Transparenz und eine Grundlage für den Umgang mit nachhaltigkeitsbezogenen Risiken zu schaffen. So gibt es Überschneidungen zwischen einem bestehenden Risikomanagement und der finanziellen Wesentlichkeit im Rahmen einer doppelten Wesentlichkeitsanalyse. Wir unterstützen unsere Kundinnen und Kunden dabei, Synergien zwischen den beiden Ansätzen zu schaffen, z. B. durch Überlegungen zur zukünftigen Integration von ESG-bezogenen Risiken in Ihr bestehendes Risikomanagementsystem.

Was sind die Herausforderungen einer doppelten Wesentlichkeitsanalyse in Bezug auf Nachhaltigkeit?

Es gibt mehrere Herausforderungen bei einer doppelten Wesentlichkeitsanalyse, die für den Erfolg des gesamten Prozesses kritisch sind und beste Vorbereitung voraussetzen. Einerseits beobachten wir, dass Unternehmen dazu neigen, sich auf das zu beschränken, was für regulatorische Zwecke notwendig ist, anstatt die strategische Relevanz einfließen zu lassen. Dies hat zur Folge, dass der doppelten Wesentlichkeitsanalyse oft zu wenig Aufmerksamkeit gewidmet werden und Ressourcen zu knapp sind. Dies ist insbesondere dann der Fall, wenn das Topmanagement nicht für den Prozess gewonnen werden kann und es an Unterstützung fehlt. Andererseits können tiefgreifende Analysen und Stakeholder*innen-Dialoge zeitaufwändig, überfordernd und kostspielig sein, insbesondere, wenn sie durch ein internes Team abgewickelt werden. In solchen Situationen helfen eine gute Vorbereitung und individuelle Lösungen.

Wie stelle ich sicher, dass ich den Prozess so durchführe, dass er einem Audit standhält?

Die Informationen, die im Rahmen der CSRD offengelegt werden, unterliegen der Pflicht zur externen Prüfung. Dazu gehört auch die Dokumentation der Durchführung und der Ergebnisse der Wesentlichkeitsanalyse. Die Befolgung der EFRAG-Leitlinien für die doppelte Wesentlichkeitsanalyse ist der erste wichtige Schritt. Darüber hinaus empfehlen wir Ihnen, die Wesentlichkeitsanalyse als ein hilfreiches Instrument zu sehen, das Transparenz schafft und Ihnen Informationen liefert, die Ihr Geschäft in Zukunft positiv und negativ beeinflussen können. Aufgrund der hohen Relevanz empfehlen wir, ausreichend Ressourcen bereitzustellen und sich intensiv mit dem Prozess zu beschäftigen. Dies wird sich automatisch in der Qualität niederschlagen, die auch für die externe Prüfung erforderlich ist. Zudem zeigt die Erfahrung, dass ein proaktiver Austausch mit der Wirtschaftsprüfung zur Klärung von Fragen beiträgt. Darüber hinaus unterstreichen eine externe Unterstützung und Beratung die Qualität der Umsetzung und Dokumentation. Dies ist ebenfalls ein sinnvoller Schritt zur Erfüllung der Anforderungen.

Wesentlichkeitsanalyse nach GRI vs. CSRD: Was ist der Unterschied?

Die CSRD ist eine rechtsverbindliche EU-Richtlinie, während die Global Reporting Initiative (GRI) freiwillige, wenn auch weit verbreitete Standards für die Nachhaltigkeitsberichterstattung bereitstellt. Auch wenn GRI noch an Aktualisierungen arbeitet, ist davon auszugehen, dass die GRI-Standards in der EU an Bedeutung verlieren werden, zumal die CSRD und ESRS teilweise an GRI anknüpfen. Für Unternehmen, die ihre Nachhaltigkeitsberichterstattung nach GRI aufgebaut haben, ist dies in gewisser Weise ein Qualitätsmerkmal für die Offenlegung von Nachhaltigkeitsinformationen. Gleichzeitig ist es ein guter Ausgangspunkt, um auf die Einhaltung der CSRD hinzuarbeiten.

Häufigkeit der Wesentlichkeitsanalyse: Wie oft sollte ich den Prozess wiederholen?

Es gibt keine genauen Vorgaben, wie oft eine doppelte Wesentlichkeitsanalyse im Rahmen der CSRD durchgeführt werden muss. Es gilt der Grundsatz der Angemessenheit. Good Practice zeigt, dass im Durchschnitt ein Zweijahreszyklus sinnvoll ist. Manche Unternehmen entscheiden sich auch für eine jährliche Analyse oder wechseln jährlich zwischen einem Deep Dive und einer Neubewertung. Die Beantwortung der Frage hängt aber auch davon ab, was der Wirtschaftsprüfung plausibel erscheint und die Einhaltung der unternehmerischen Sorgfaltspflicht (Corporate Due Diligence) gewährleistet. Beides ist hier entscheidend.

Letztlich ist die Idee der sogenannten dynamischen Wesentlichkeit als hilfreicher Ausblick in die Zukunft zu verstehen: Je regelmäßiger man sich damit befasst, desto näher ist man an den Themen, die sich zu einem (finanziellen) Risiko oder zu einer Chance entwickeln könnten, auf die man rechtzeitig reagieren sollte. ESG-Themen, die für ein Unternehmen heute noch nicht akut sind, aber in Zukunft eine Chance oder ein Risiko darstellen, können durch eine regelmäßig durchgeführte doppelte Wesentlichkeitsanalyse proaktiv gesteuert werden. Dies gibt Ihnen die Zeit, die notwendigen Strukturen und Ressourcen aufzubauen und sich sinnvolle Strategien zu überlegen, anstatt unter Zeitdruck reaktiv zu handeln. Auf diese Weise sind Sie einen Schritt voraus. Auch Ihre Sorgfaltspflichten können teilweise abgedeckt werden. Eine regelmäßige doppelte Wesentlichkeitsanalyse ist insgesamt von großem Wert für die Stabilität Ihres Geschäftsmodells.

Ist der ESRS E1 Klimawandel immer wesentlich für ein Unternehmen?

Nein, der sogenannte ESRS E1-Klimastandard ist für ein Unternehmen nicht zwingend wesentlich. Die Idee einer obligatorischen Wesentlichkeit für das Thema Klimawandel geht auf frühere EFRAG-Entwürfe zurück. In der endgültigen Fassung wird die doppelte Wesentlichkeitsanalyse jedoch als Instrument zur Bestimmung der wesentlichen Themen definiert. Daher hängt es von den Ergebnissen Ihrer Analyse ab, ob der Klimawandel für Ihr Unternehmen wesentlich ist. Allerdings kann, wenn überhaupt, nur in seltenen Ausnahmefällen argumentiert werden, dass der Klimawandel weder aus finanzieller Sicht noch aus Impact-Sicht wesentlich ist.

So können beispielsweise transitorische und physische Klimarisiken, negative finanzielle Auswirkungen auf Ihren Geschäftserfolg haben. Andererseits kann die rechtzeitige Auseinandersetzung mit Ihren individuellen Klimarisiken zu bisher ungeahnten Chancen führen, die ein Handeln im Jetzt erfordern.