FAQ

Häufige Fragen zu Sustainability Accounting

Was bedeutet Sustainability Accounting?

Wie hängen Sustainability Accounting und Nachhaltigkeitsberichterstattung zusammen?

Was sind die Kapitalarten von Nachhaltigkeit?

Die “Kapitalien” werden in der Regel wie folgt definiert:

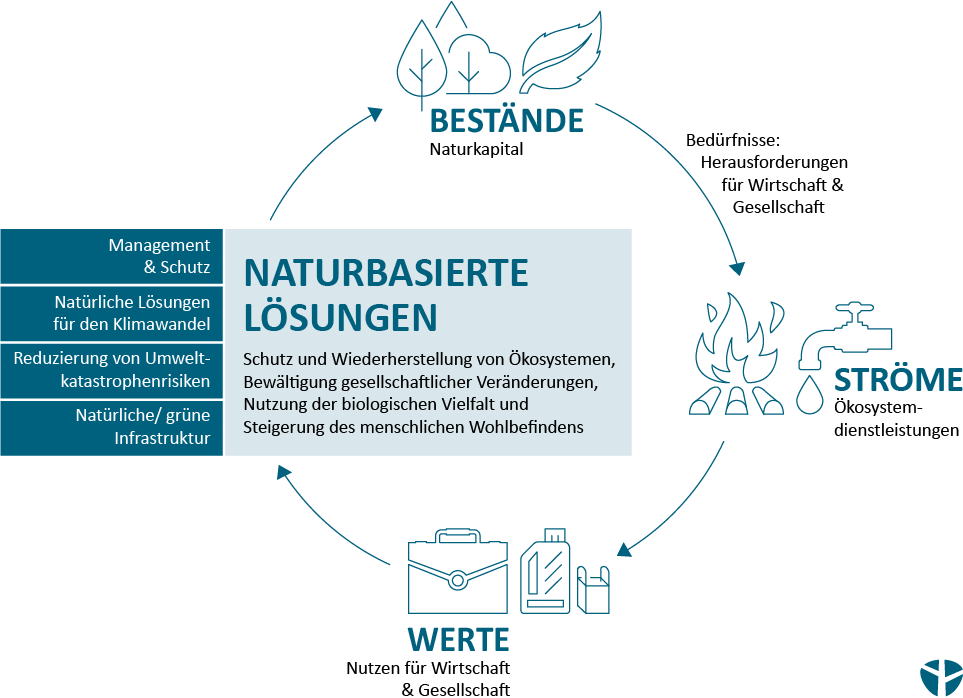

- Naturkapital – der Bestand an erneuerbaren und nicht-erneuerbaren natürlichen Ressourcen, die zusammen einen Nutzen für die Menschen erbringen. Diese Vorteile werden als „Ökosystemdienstleistungen“ bezeichnet.

- Sozialkapital – die Netzwerke und Beziehungen von den Menschen, die in einer Gesellschaft leben und arbeiten, die es dieser Gesellschaft ein Funktionieren ermöglichen. Dazu gehört auch der Mehrwert, den Produkte, Dienstleistungen und Aktivitäten einer Organisation für die Allgemeinheit haben.

- Humankapital – das Wissen, die Fertigkeiten und die Eigenschaften der Arbeitskräfte in anderen Bereichen der Wertschöpfungskette, die zum Erfolg des Unternehmens beitragen. Häufig werden Sozial- und Humankapital in einer Kategorie zusammengefasst.

Die Schaffung von ökonomischem Kapital hängt vom Naturkapital ab, und zwar über die Ressourcennutzung, aber auch aufgrund der regulierenden Funktionen von Ökosystemen (z. B. Klimaregulierung). Sozial- und Humankapital ist für Unternehmen wichtig, da es qualifizierte und produktive Arbeitskräfte bedeutet. Unternehmen können durch ihre Aktivitäten aber auch externe Auswirkungen auf diese Kapitalarten haben (z. B. durch Umweltverschmutzung oder schlechte Arbeitsbedingungen).

Was sind Auswirkungen und Abhängigkeiten?

Was ist der Unterschied zwischen Naturkapital und Ökosystemdienstleistungen?

Warum ist Biodiversität für Sustainability Accounting wichtig?

Biodiversität steht mit Sustainability Accounting im engen Zusammenhang. Die biologische Vielfalt untermauert die Fähigkeit des Naturkapitals (Ökosysteme), zu funktionieren und somit Nutzen (Ökosystemdienstleistungen) für die Menschen zu erbringen.

Wie kann uns ein Natur- und Sozialkapitaldenken helfen? Ist eine monetäre Bewertung immer notwendig?

Eine monetäre Bewertung kann äußerst nützlich sein, um verschiedene Nachhaltigkeitsthemen in eine gemeinsame Sprache zu übersetzen, die von Unternehmen leichter verstanden wird und die direkt mit finanziellen Parametern verglichen und berichtet werden kann. Dies ermöglicht die Integration von Nachhaltigkeitsaspekten in die Finanzplanung. Ein gemeinsamer Maßstab ermöglicht auch die Bewertung von Trade-Offs zwischen verschiedenen wirtschaftlichen, ökologischen und sozialen Aspekten.

Gibt es etablierte Standards für Sustainability Accounting?

Das Natural Capital Protocol und das Social & Human Capital Protocol sind etablierte Standards für diese Bewertungen. Darüber hinaus gibt es mehrere sektorspezifische Leitfäden und eine Reihe etablierter Datenquellen, wie die Ecosystem Services Valuation Database (ESVD) und die Global Value Exchange (GVE), sowie eine Vielzahl wissenschaftlicher Quellen für spezifische Themen. Wir helfen Ihnen gerne dabei, sich in der Welt der Standards und Daten zu Sustainability Accounting zurechtzufinden.