FAQ

Häufige Fragen zu Nachhaltigkeitsberichten

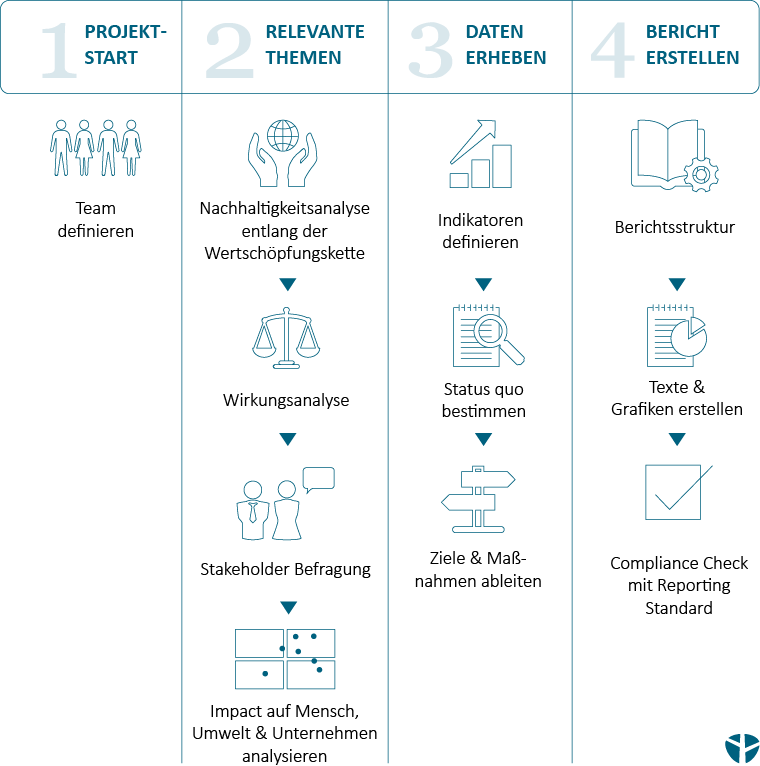

Wie erstellt man einen Nachhaltigkeitsbericht?

Dem Nachhaltigkeitsbericht muss immer eine Definition der wichtigsten Nachhaltigkeitsthemen vorausgehen – eine sogenannte Wesentlichkeitsanalyse. Darüber hinaus ist das Datenmanagement wichtig, um nichtfinanzielle Kennzahlen zur Nachhaltigkeit erheben zu können. Die Nachhaltigkeitsberichterstattung kann nach verschiedenen Standards wie GRI oder dem Integrated Reporting Framework erfolgen.

Was muss ein CSR-Bericht enthalten?

Was ist eine Nachhaltigkeitsberichterstattung nach GRI?

Nachhaltigkeitsberichte für das Jahr 2022 mit Veröffentlichung in 2023 müssen die neuen GRI Standards 2021 (GRI Universal Standards) umsetzen. Wir leisten gerne Unterstützung.

In welchem Fall benötige ich einen GRI-konformen ESG-Bericht?

Wenn Sie einen ESG-Bericht nach einem international etablierten und anerkannten Berichtsstandard veröffentlichen möchten, ist GRI die ideale Wahl. Eine Berichterstattung nach GRI kann die von den Stakeholder*innen einer Organisation geforderte Offenlegungstiefe bieten. Darüber hinaus ist GRI eine gute Vorbereitung auf die künftigen Berichtsanforderungen der CSRD.

Abhängig von den jeweiligen Umständen können weitere Rahmenwerke in Betracht gezogen werden. Zum Beispiel:

- SASB / IFRS / Value Reporting Foundation für Unternehmen mit Aktivitäten in Nordamerika,

- TCFD für eine Fokussierung auf Klimarisiken, oder

- Sektorale Standards, wie z. B. EPRA Sustainability Standards für Berichte im Immobiliensektor

Wie können wir einen GRI-konformen Bericht erstellen?

Zu beachten ist, dass Nachhaltigkeitsberichte für das Jahr 2022, die im Jahr 2023 veröffentlicht werden, erstmals die neuen GRI Universal Standards anwenden müssen. Gerne unterstützen wir Ihr Unternehmen bei der Umsetzung der neuen Standards.