Von Nikolas Sachs und Alexander Saxenhuber

CBAM ist die Abkürzung für Carbon Border Adjustment Mechanismen und ein wichtiges Klimaschutzinstrument der Europäischen Union (EU). CBAM betrifft breite Teile der europäischen Industrie, zieht seinen Wirkungskreis aber weit über die EU-Grenzen hinaus.

Die erste verpflichtende Berichtsperiode für betreffende Unternehmen hat mit 1. Oktober 2023 begonnen. Damit werden aktuell viele Fragen aufgeworfen: Wie funktioniert der CBAM, was ist das Berechnungsmodell dahinter und welche Waren sind von dem CBAM-Grenzausgleich betroffen? In diesem Beitrag finden Sie alle wichtigen Fakten zur sogenannten CBAM-EU-Verordnung (eng. CBAM regulation) und CBAM-Bedeutung.

CBAM einfach erklärt: Was ist der CO2-Grenzausgleich?

Der CBAM ist ein Ausgleichmechanismus, um diesen Ausweich-Tendenzen vorzubeugen. Werden sogenannte CBAM-Produkte gemäß EU-Verordnung in die EU importiert, ist in Zukunft ein äquivalenter CO2-Preis zu zahlen. Anschließend müssen Unternehmen in Höhe des berechneten CO2-Preises sogenannte CBAM-Zertifikate kaufen. Das erklärt warum CBAM – der CO2-Grenzausgleichmechanismus – ein wichtiges Instrument im EU-Maßnahmen-Paket ist, um zur Kostenwahrheit, Transformation von Geschäftsmodellen und letztendlich zu weniger menschengemachtem Klimawandel beizutragen. Die zugehörige CBAM-Verordnung (CBAM-VO) ist bereits in Kraft getreten und sieht verschiedene Phasen vor.

Ziel der CBAM-EU-Verordnung

Die CBAM-EU-Verordnung verfolgt das Ziel, zur Klimaneutralität 2050 beizutragen. Der anthropogene Klimawandel, der in erster Linie durch menschliche Aktivitäten wie der Verbrennung von fossilen Brennstoffen verursacht wird, stellt eine große Bedrohung für die Gesundheit unserer Ökosysteme dar. Das Klima unseres Planeten ist erheblichen Veränderungen unterworfen, die zu steigenden Temperaturen, extremen Wetterschwankungen und Störungen der Ökosysteme führen. Die EU ist sich der Dringlichkeit bewusst und nimmt daher eine führende Rolle bei den weltweiten Bemühungen zur Eindämmung des Klimawandels ein.

Die ehrgeizige Klimapolitik der EU basiert auf dem Pariser Klimaabkommen. In diesem haben sich die Staaten verpflichtet, die globale Erwärmung auf 1,5°C im Vergleich zum vorindustriellen Niveau zu begrenzen. Durch die Festlegung strenger Ziele zur Verringerung der Treibhausgasemissionen, Investitionen in erneuerbare Energien und die Förderung von Innovationen will die EU beim Übergang zu einer nachhaltigen, emissionsarmen Zukunft eine Führungsrolle übernehmen. Die EU hat einen proaktiven und ehrgeizigen Ansatz zur Eindämmung des Klimawandels und zur Anpassung an seine unvermeidlichen Folgen gewählt. Darunter fallen unterschiedliche Maßnahmen. Die CBAM-Durchführungsverordnung ist nur eine davon.

CBAM vs ETS: Wie hängen der CBAM, Fit-for-55 und CO2-Zertifikate zusammen?

Im Juli 2021 legte die Europäische Kommission das Fit-for-55-Paket als Teil des europäischen Green Deals vor. Eines der Hauptziele ist die Senkung der Treibhausgasemissionen bis 2030 um mindestens 55 %, indem die geltenden Rechtsvorschriften im Einklang mit den Klimaschutzzielen der EU modernisiert werden. Das Fit-for-55-Paket soll die notwendigen Veränderungen herbeiführen, um Klimaneutralität in der EU bis 2050 zu erreichen.

Umfang von CBAM: Welche Produkte sind betroffen?

CBAM gilt für verschiedene Produkte, die besonders emissionsintensiv in der Herstellung sind. Betroffene CBAM-Waren fallen unter die folgenden Produktkategorien:

- Zement

- Elektrischer Strom

- Düngemittel (inklusive Vorprodukte)

- Eisen und Stahl (unterschiedliche Verarbeitungsstufen)

- Aluminium (unterschiedliche Verarbeitungsstufen)

- Wasserstoff

CBAM wird zunächst für die Einfuhr ausgewählter Waren und Vorprodukte in diesen sechs Sektoren gelten. Bis 2030 soll der CBAM jedoch auf alle dem EU ETS unterliegenden Waren ausgeweitet werden. Weitere Details zu den Waren finden Sie im Amtsblatt der Europäischen Union.

CBAM-Berechnung: Wie funktioniert der CBAM?

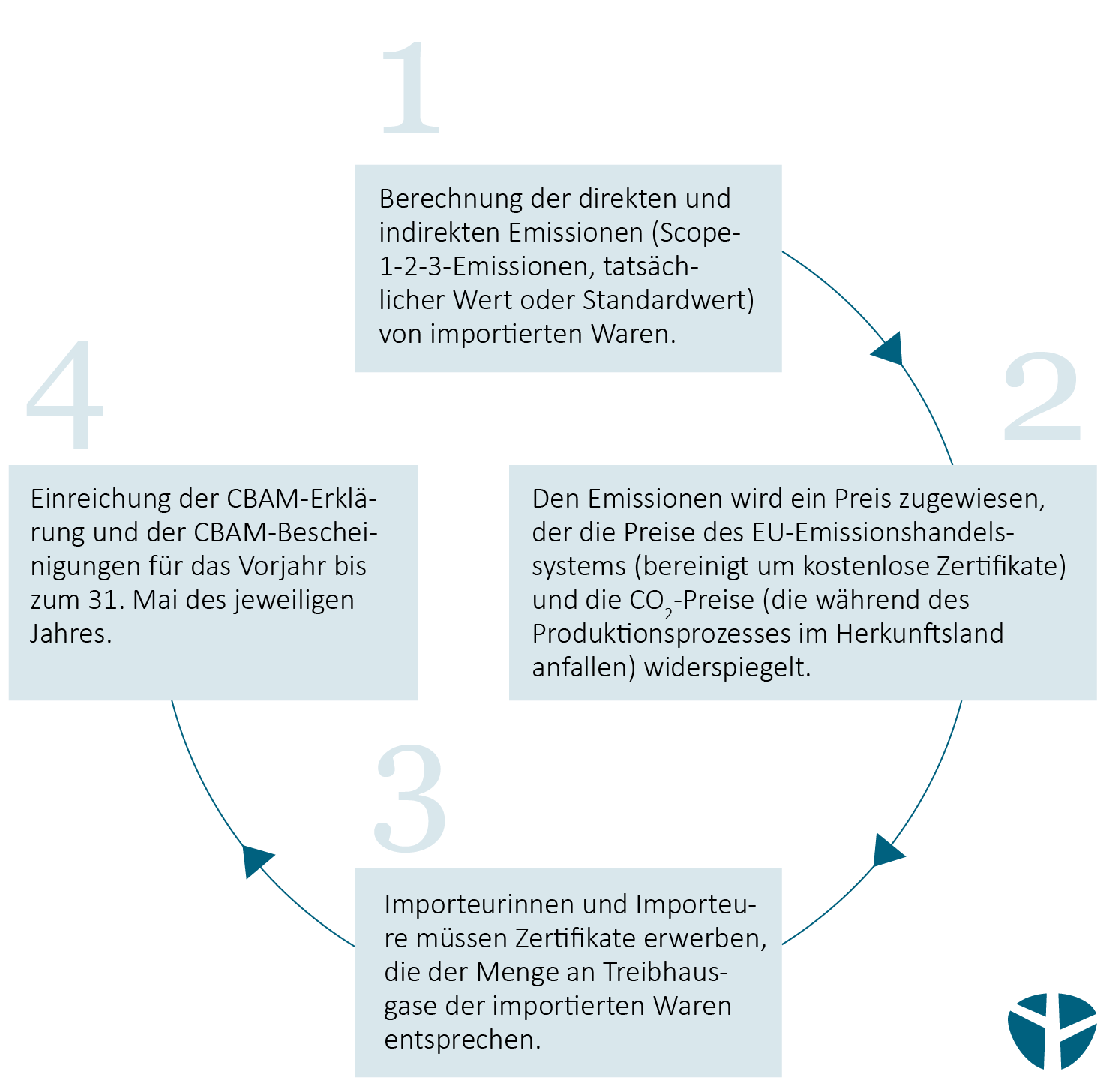

Die CBAM-Berechnungsmethode basiert auf der Anzahl der Zertifikate, die bei der Einfuhr von CBAM-Waren aus Drittländern erworben werden müssen. Ein Zertifikat entspricht einer Tonne (t) Treibhausgasemissionen. Die Menge der benötigten CBAM-Zertifikate richtet sich nach dem Product Carbon Footprint des zu importierenden Produktes. Der Preis pro CBAM-Zertifikat orientiert sich an dem durchschnittlichen Wochenpreis für EU-Emissionszertifikate. Miteinander multipliziert, ergibt sich daraus der Gesamtpreis.

CBAM-Zeitplan zur Umsetzung

Importeurinnen und Importeure müssen lediglich einer CBAM-Berichtspflicht nachkommen – ohne finanzielle Verpflichtungen.

Ab diesem Zeitpunkt können nur noch zugelassene CBAM-Anmelder*innen die betroffenen Waren einführen. Für Importeurinnen und Importeure entstehen außerdem finanzielle Verpflichtungen, die schrittweise zunehmen.

Das Ziel der EU besteht darin, den Anwendungsbereich von CBAM bis 2030 auf alle dem EU ETS unterliegenden Waren auszuweiten.

Ab 2034 wird der CBAM voraussichtlich eine volle Kostenbelastung bedeuten.

Übergangsphase: CBAM-Berichtspflicht (von 1. Oktober 2023 bis 31. Dezember 2025)

Seit 1. Oktober 2023 ist die CBAM–Übergangsphase in Kraft. Die Übergangsphase dient dazu, in Zusammenarbeit mit Importeurinnen und Importeuren, Herstellerinnen und Herstellern sowie mit den Behörden Informationen zu sammeln und die Methoden zu verfeinern. Importeurinnen und Importeure unterliegen einer CBAM-Berichtspflicht und müssen vierteljährlich einen CBAM-Bericht (erstmals Ende Jänner 2024) vorlegen, der folgende Angaben enthalten muss:

- die Gesamtmenge jeder Art von eingeführten Waren nach KN-Code, ausgedrückt in MWh (Strom) und in t (Tonne) für andere Waren;

- tatsächliche Gesamtemissionen (Scope-1-2-3) in t CO2 eq-Emissionen pro MWh Strom oder, im Falle anderer Güter, in t CO2 eq-Emissionen pro t für andere Güter;

- der CO2-Preis, der im Herkunftsland für die Emissionen der importierten Güter zu zahlen ist, unter Berücksichtigung etwaiger Rabatte oder anderer Ausgleichsmaßnahmen.

Dies bedeutet, dass Importeurinnen und Importeure den „Product Carbon Footprint“ (PCF) bzw. produktbezogenen Fußabdruck ihrer importierten Produkte kennen müssen. Dieser PCF oder Emissionsfaktor des Produkts soll nach der offiziellen EU Guideline oder international anerkannten Standards wie dem Greenhouse Gas Protocol oder entsprechenden ISO-Normen berechnet sein. Eine Environmental Product Declaration (EPD) und Lebenszyklusanalyse (LCA) der Produkte beinhalten auch die notwendige PCF-Information.

In der Übergangsphase unterliegen die Importeurinnen und Importeure keinen finanziellen Verpflichtungen. Die CBAM-Meldung muss vom 1. Oktober 2023 bis zum 31. Dezember 2025 spätestens einen Monat nach Ende des jeweiligen Quartals an das CBAM-Register übermittelt werden. Ab dem 31. Dezember 2024 können Importeurinnen und Importeure den Status als zugelassene CBAM-Anmelderin bzw. zugelassener CBAM-Anmelder beantragen. Nach der Zulassung erhalten die Anmeldenden einen Zugang zu ihrem Konto im CBAM-Register.

CBAM-Vollimplementierung: Beginn der finanziellen Verpflichtungen (ab 1. Januar 2026)

Ab dem 1. Januar 2026 können nur noch zugelassene CBAM-Anmelder*innen (eng. authorized CBAM declarant) CBAM-Waren einführen. Die Zollbehörden der EU-Mitgliedstaaten sind nun verpflichtet, den Warenverkehr zu überwachen und die Einfuhr von CBAM-Waren durch nicht–registrierte Anmelder*innen zurückzuweisen.

Jeder Mitgliedstaat kann ab jetzt CBAM-Zertifikate über eine gemeinsame zentrale Plattform (EU CBAM Transitional Registry), die von der Kommission eingerichtet und verwaltet wird, an autorisierte Anmelder*innen mit Sitz im Hoheitsgebiet des Mitgliedstaates verkaufen. Die Informationen über die erworbenen Zertifikate werden auf das Konto des Anmelders bzw. der Anmelderin im CBAM-Register übertragen. Der Preis der Zertifikate wird entsprechend dem durchschnittlichen wöchentlichen Preis für EU–ETS–Zertifikate berechnet und von der Europäischen Kommission auf einer gemeinsamen Plattform veröffentlicht.

Mit beginnender Verpflichtung in 2026 müssen autorisierte CBAM-Anmelder*innen bis zum 31. Mai eines jeden Jahres (erstmalig in 2027) über das CBAM-Register eine CBAM-Meldung und CBAM-Zertifikate einreichen. Die Erklärung muss enthalten:

- die Gesamtmenge jeder Warenart, die im vorangegangenen Kalenderjahr eingeführt wurde, ausgedrückt in MWh für elektrischen Strom und in t für andere Waren;

- eingebettete Gesamtemissionen (PCF), ausgedrückt in t CO2 eq-Emissionen pro MWh Strom oder, im Falle anderer Güter, t CO2 eq-Emissionen pro Tonne der jeweiligen Güterart;

- die Gesamtzahl der CBAM-Zertifikate, die nach einer etwaigen Senkung des im Herkunftsland gezahlten CO2-Preises abzugeben sind, angepasst an die Menge der kostenlosen Zertifikate;

- Kopien von Prüfberichten, die von einer akkreditierten Prüfstelle ausgestellt wurden.

CBAM-Ausweitung bis 2030

Der CBAM-Anwendungsbereich soll bis 2030 auf alle EU ETS Sektoren und zugehörige Produkte ausgeweitet werden. Damit gilt der CBAM auch sukzessiv für die folgenden Sektoren:

- Ölraffination

- Vorgelagerte Brennstoffverbrennung

- Alle Metalle

- Zellstoff und Papier

- Glas und Keramiken

- Säuren und organische Chemikalien

- Luftfahrt

- Marine

- Kalk

CBAM-Strafen und Geldbußen

Gemäß Artikel 16 der Durchführungsverordnung (EU) 2023/1773 können die Mitgliedstaaten Sanktionen verhängen, wenn:

- Anmelder*innen nicht die erforderlichen Schritte unternommen haben, um der Verpflichtung zur Vorlage einer CBAM-Meldung nachzukommen;

- die CBAM-Meldung unvollständig oder unrichtig im Sinne von Artikel 13 ist und die Anmelder*innen nicht die erforderlichen Schritte zur Berichtigung der CBAM-Meldung unternommen haben, wenn die zuständige Behörde das Berichtigungsverfahren gemäß Artikel 14 Absatz 4 eingeleitet hat.

Die verhängte Strafe liegt derzeit zwischen 10 und 50 EUR pro Tonne nicht gemeldeter Emissionen. Die Strafe erhöht sich jedoch in Abhängigkeit zum Europäischen Verbraucherpreisindex. Höhere Strafen werden verhängt, wenn mehr als zwei unvollständige oder unrichtige Berichte hintereinander eingereicht werden oder wenn die CBAM-Berichtspflicht länger als sechs Monate nicht erfüllt wurde.

CBAM-Beratung: Was wir Unternehmen empfehlen

Daher empfehlen wir, dass Sie sich neben der Berichterstattung auch mit den neuen Risiken und Chancen auseinandersetzen, die durch die CBAM-EU-Verordnung entstehen. Transparenz ist der erste Schritt, um die richtigen Maßnahmen zu ergreifen, die Sie idealerweise bereits in der CBAM-Übergangsphase entwickeln. In diesem Prozess stehen Ihnen unsere erfahrenen Consulting Teams für Dekarbonisierung und Regulatorik gerne zur Seite.