FAQ

Häufige Fragen zu CSRD und Nachhaltigkeitsberichten

Warum ist die Nachhaltigkeitsberichterstattung wichtig?

Die Nachhaltigkeitsberichterstattung ist nicht nur eine gesetzliche Verpflichtung. Sie ist auch ein Kommunikationsinstrument, das Ihren Stakeholder*innen wichtige Informationen liefert. Die Nachhaltigkeitsberichterstattung trägt somit zur Transparenz zu den Aktivitäten Ihres Unternehmens und den Auswirkungen bei. Außerdem kann der Nachhaltigkeitsbericht als Managementinstrument dienen, um den Status quo Ihrer ESG-Performance im Unternehmen zu erheben.

Ist ein Nachhaltigkeitsbericht verpflichtend?

Ein Nachhaltigkeitsbericht ist für immer mehr Unternehmen verpflichtend. Ob auch Ihr Unternehmen von der Verpflichtung zum CSR-Report betroffen ist, hängt von verschiedenen Aspekten wie der Anzahl der Mitarbeitenden oder dem Umsatz des Unternehmens ab.

Welche Unternehmen sind von der CSRD betroffen?

Von der CSRD sind die folgenden Unternehmen betroffen:

- Großunternehmen mit im Jahresdurchschnitt 250 oder mehr Beschäftigten (unabhängig von der Kapitalmarktorientierung), einer Bilanzsumme von mehr als 25 Millionen Euro und/oder einem Umsatz von mehr als 50 Millionen Euro.

- Alle kapitalmarktorientierten kleinen und mittelständischen Unternehmen (KMU), mit Ausnahme von Kleinstunternehmen (ab 1.1.2026). Gemäß der Richtlinie 2013/34/EU gelten Unternehmen als klein, wenn sie zwei der drei Merkmale überschreiten:

- 10 Beschäftigte,

- 450.000 Euro Gesamtvermögen, und

- 900.000 Euro Nettoumsatz.

Weitere Informationen und Details zu den Größenkriterien können Sie in unserem Blogbeitrag zu den neuen CSRD-Schwellenwerten nachlesen.

Wann tritt die CSRD in Kraft?

- Veröffentlichungsdatum des Berichts im Jahr 2025: Unternehmen, die bereits zur Veröffentlichung eines Nachhaltigkeitsberichts gemäß der nationalen Umsetzung der Nichtfinanziellen Berichterstattungs-Richtlinie NFRD verpflichtet sind (z. B. „CSR-RUG“ in Deutschland, „NaDiVeG“ in Österreich): Berichterstattung für alle Geschäftsjahre, die am oder nach dem 1.1.2024 beginnen.

- Veröffentlichung des Berichts im Jahr 2026: Große Unternehmen, die noch nicht verpflichtet sind, einen Nachhaltigkeitsbericht vorzulegen: Berichterstattung über alle Geschäftsjahre, die am oder nach dem 1.1.2025 beginnen.

- Veröffentlichungstermin des Berichts im Jahr 2027: Börsennotierte KMUs sowie kleine und nicht komplexe Kreditinstitute und captive Versicherungsgesellschaften: Berichterstattung über alle Geschäftsjahre, die am oder nach dem 1.1.2026 beginnen.

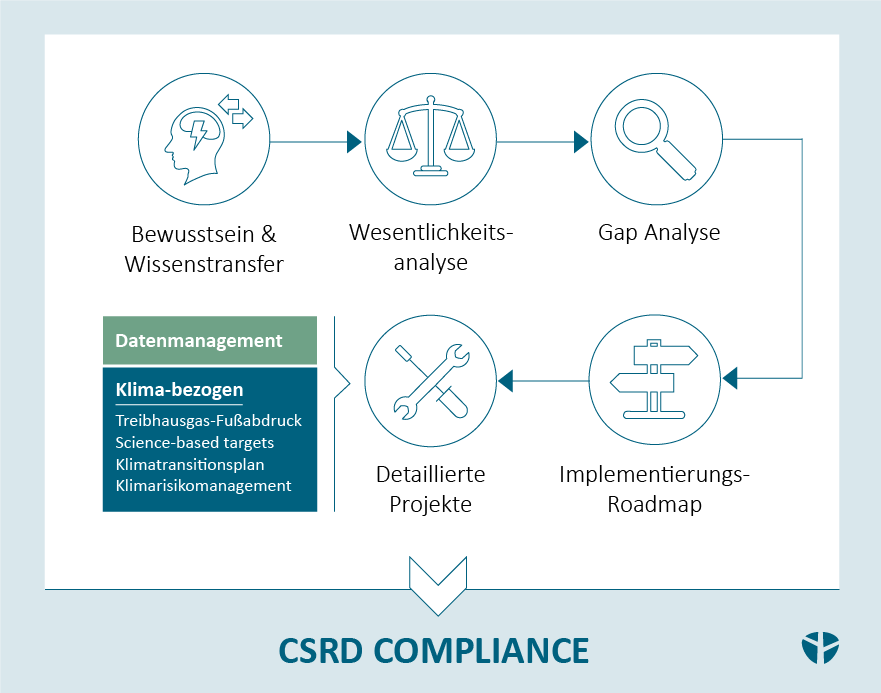

Wie kann ich mich auf die CSRD vorbereiten?

Da die CSRD zu einer erweiterten Reportingpflicht führt, ist es unerlässlich sich frühzeitig mit den Änderungen auseinanderzusetzen und entsprechende Maßnahmen einzuleiten. In einem ersten Schritt ist es besonders wichtig, sich einen Überblick über die Anforderungen des aktuellen Standes der ESRS (European Sustainability Reporting Standards) der EFRAG zu verschaffen und zu prüfen, inwieweit diese auf das eigene Unternehmen anwendbar sind. Es ist außerdem wichtig, den aktuellen Reifegrad des Unternehmens in Bezug auf den Nachhaltigkeitsbericht zu ermitteln, um die zusätzlichen Anforderungen frühzeitig zu erkennen und die Ressourcen entsprechend einzuplanen. Aufgrund der zukünftig verpflichtenden externen Prüfung sollten auch die Erwartungen der Auditorinnen und Auditoren frühzeitig abgestimmt werden. Unsere Expertinnen und Experten unterstützen Ihr Unternehmen gerne bei diesen Schritten.