Rechtliche Rahmenbedingungen

EU-Regulatoriken wie die Corporate Sustainability Reporting Directive erfordern die Offenlegung der Treibhausgasbilanz auf Unternehmensebene. Auch zur freiwilligen Einreichung von Klimazielen nach Vorgaben der Science Based Target initiative ist die Berechnung der THGE notwendig. Die Green Claims Directive zur Prävention von Greenwashing und die EU Taxonomie Verordnung beziehen sich eher auf Lebenszyklusemissionen von Produkten und Dienstleistungen anstatt auf das gesamte Unternehmen. Mit weiteren Anforderungen müssen sich Unternehmen befassen, wenn Emissionsergebnisse zum Vergleich mit der Konkurrenz herangezogen werden sollen, oder in bestimmten Sektoren zur Anwendung kommen, wie beispielsweise bei der Erstellung von EPDs (Environmental Product Declaration) im Bausektor.

Der erste Schritt: Zieldefinition

Der erste Schritt, wenn Projekte zur THG-Berechnung in einem Unternehmen umgesetzt werden sollen, ist eine genaue Definition der Zielsetzung. Was soll berechnet werden und wofür soll das Ergebnis verwendet werden? Wird ein Unternehmen betrachtet oder einzelne Produkte und welche Regelwerke sind einzuhalten, damit das Ergebnis für die gewünschten Ziele verwendet werden darf?

Die richtigen Methoden

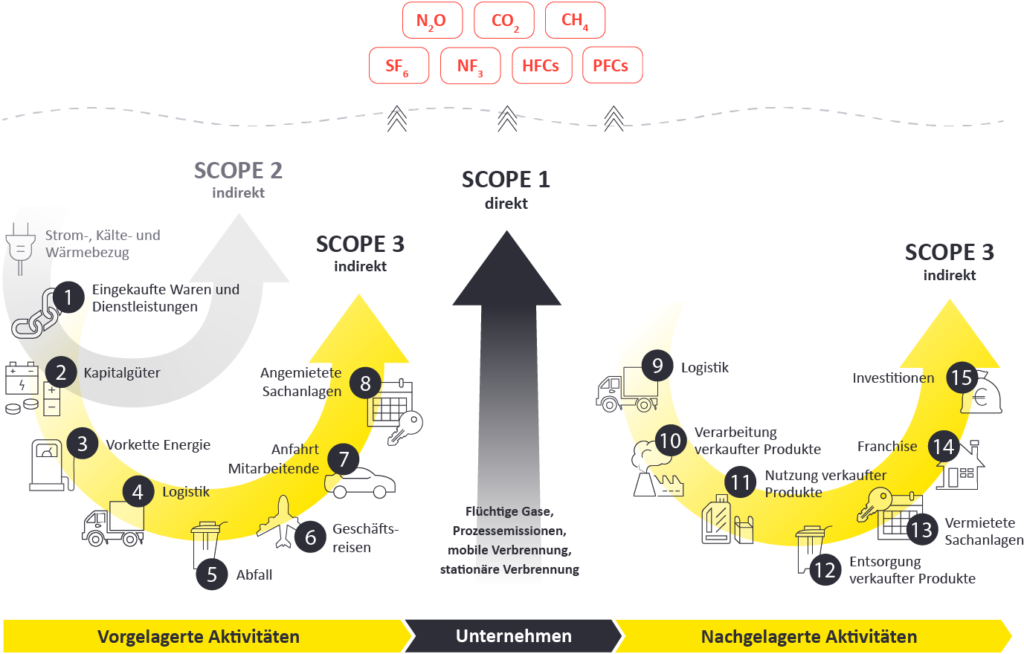

Die THG-Bilanz auf Unternehmensebene wird „Corporate Carbon Footprint“ oder kurz „CCF“ genannt und betrachtet die Emissionen eines Unternehmens an seinen Standorten sowie entlang der vor- und nachgelagerten Wertschöpfungskette. Die Emissionsergebnisse werden u.a. im Nachhaltigkeitsbericht veröffentlicht und in ESG-Fragebögen von Geldgebern abgefragt. Es existieren zwei international anerkannte Berechnungsstandards: Das Greenhouse Gas Protocol (Corporate Standard) und die ISO 14064. Es werden sowohl direkte Emissionen an den Standorten (z.B. durch Treibstoffverbrennung, Heizen oder die Verwendung technischer Gase) als auch indirekte Emissionen entlang der Wertschöpfungskette (z.B. durch den Wareneinkauf, Geschäftsreisen oder den Transport, die Nutzung und Entsorgung verkaufter Produkte) bilanziert. Die Systemgrenzen – d.h. die Wahl der zu betrachtenden Standorte und Emissionsquellen – werden durch die Zielsetzung bestimmt und sind in Reportingstandards festgelegt.

Ein weiterer Ansatz ist die THG-Berechnung auf Produkt- oder Dienstleistungsebene. Dafür sind eine andere Herangehensweise und Datenerhebung erforderlich. Die Ökobilanzierung (engl. Life Cycle Assessment – LCA) ist ein wesentliches Werkzeug zur Bewertung der Umweltauswirkungen von Produkten und Dienstleistungen über deren gesamten Lebenszyklus. Ein Teilaspekt der Ökobilanzierung ist der Product Carbon Footprint (PCF), der die Menge an Treibhausgasemissionen erfasst, welche mit Rohstoffabbau, Herstellung, Transport, Nutzung und Entsorgung eines Produkts verbunden sind. Die Ökobilanzierung ist in den Normen ISO 14040/44, der PCF in ISO 14067 definiert. Letztere enthält Richtlinien für die Erfassung, Berechnung und Kommunikation der PCF-Ergebnisse. Neben der Anwendung des PCFs als Designwerkzeug zur Produktoptimierung und zum Vergleich verschiedener Systeme, sind PCFs auch für die Berechnung des Corporate Carbon Footprints relevant. Wenn die Lieferanten wichtiger Einkaufsgüter PCFs ihrer Produkte zur Verfügung stellen können, verbessert dies die Qualität der Emissionsberechnung im Einkauf und erhöht die Planungssicherheit bei der Definition von Klimazielen.

Für alle genannten Situationen ist es wichtig, dass die PCF-Berechnung korrekt und standardkonform erfolgt und transparent dokumentiert wird. Ein häufiges Missverständnis bei der Berechnung eines PCFs ist, dass das CCF-Ergebnis eines Unternehmens einfach durch die Anzahl seiner verkauften Produkte dividiert werden kann. Dieses Vorgehen ist nicht ISO-konform!

Eine externe Überprüfung der Ergebnisse ist ohnehin erforderlich. Im Sinne von „Vertrauen ist gut, Kontrolle ist besser“ gilt es zu vermeiden, dass sich aufgrund falscher Annahmen und Modellierungsweisen im PCF die Qualität und Prüfsicherheit des CCFs und somit des Nachhaltigkeitsberichts verschlechtert. Durch eine nachträgliche Korrektur kann es in Folgejahren zu einer Vielzahl an Implikationen kommen: Signifikante und erklärungsbedürftige Veränderungen in der Bilanz, Abweichungen von den angestrebten Klimazielen oder fälschliche Lieferantenwechsel aufgrund inkorrekt niedrig ausgewiesener PCF-Ergebnisse.